곽상빈 공인회계사·감정평가사

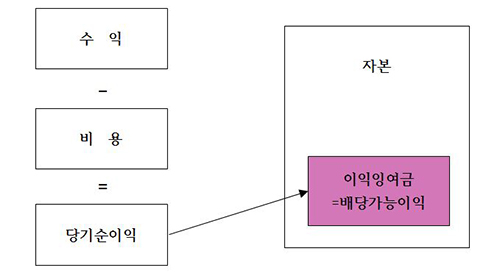

배당은 주주의 주요 수익원이다. 기업은 매출액에서 시작해서 각종 비용을 차감하고 최종적으로 주주에게 귀속되는 당기순이익을 창출해 낸다. 올해 창출된 당기순이익은 재무상태표상의 이익잉여금이라는 자본의 항목으로 흘러들어간다. 이익잉여금은 매년 벌어들인 당기순이익을 모으고 모아서 형성한 곳간의 곡식과도 같은 존재다. 이를 상법에서는 ‘배당가능이익’이라고 부른다. 배당을 줄 수 있는 재원이라는 뜻이다. 이런 이익잉여금이 클수록, 이익잉여금의 원천인 당기순이익이 클수록 주주는 많은 배당을 가져갈 수 있다.

배당은 상법상 주주총회를 통해서 지급된다. 배당의 재원은 이익잉여금이지만 회계상으로는 주주총회를 거쳐 처분이 되므로 ‘미처분 이익잉여금’이 재원인 것이다. 주주총회를 통해서 배당으로 처분이 되고 그 과정에서 일정한 준비금도 적립하게 된다. 상법상으로는 현금배당액의 10%를 자본금의 2분의 1에 달할 때 까지 이익준비금을 적립하도록 강제하고 있는데, 이는 지나치게 배당을 많이 주어 회사의 재원이 모두 유출되는 것을 방지하기 위함이다.

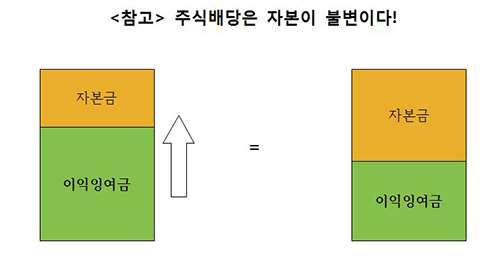

우리가 잘 아는 것은 주주총회를 통해서 현금으로 배당을 지급하는 현금배당이지만 다른 방식의 배당도 있다. 주주에 대한 이익의 분배는 모두 배당이라고 할 수 있는데, 현금 대신 주식으로 배당을 주는 경우도 가능하다. 이를 ‘주식배당’이라고 한다.

주식배당은 이익잉여금을 재원으로 주주들에게 주식을 발행해서 지급하는 것을 말한다. 즉, 신규로 발행해 주는 주식수 만큼 자본금이 증가하고 그만큼 이익잉여금은 감소하는 것이다. 주식배당은 현금처럼 재산이 기업외부로 유출되지 않기 때문에 재정구조를 튼튼히 하는 면에서는 현금배당보다 좋다. 그러나 지나친 주식배당은 자본금의 비대화를 초래할 수도 있다.

곽상빈 회계사는...

연세대학교 경제학/경영학 최우등졸업

최연소 웹프로그래머 / 16세에 벤처기업 데모닉스 대표이사

공인회계사/세무사/감정평가사/손해사정사/경영지도사/가맹거래사

국제공인투자분석사(CIIA), FRM, 증권분석사 등

IT국제자격증 10개, 금융자격증 20여개 보유

창업대회 산업자원부장관상 수상, 경제논문대회 4건 입상